Mới đây dư luận vô cùng bất ngờ trước thông tin một khách hàng của ngân hàng Eximbank tỉnh Quảng Ninh nhận thông báo về khoản nợ gần 9 tỷ đồng sau 11 năm, khi mà dư nợ ban đầu chỉ hơn 8,5 triệu đồng, tức là số tiền nợ đã tăng lên đến 1000 lần. Sự tăng lên khó tin này đã gây ra nhiều tranh cãi và đặt ra nhiều câu hỏi về cơ chế quản lý và giải quyết nợ của ngân hàng.

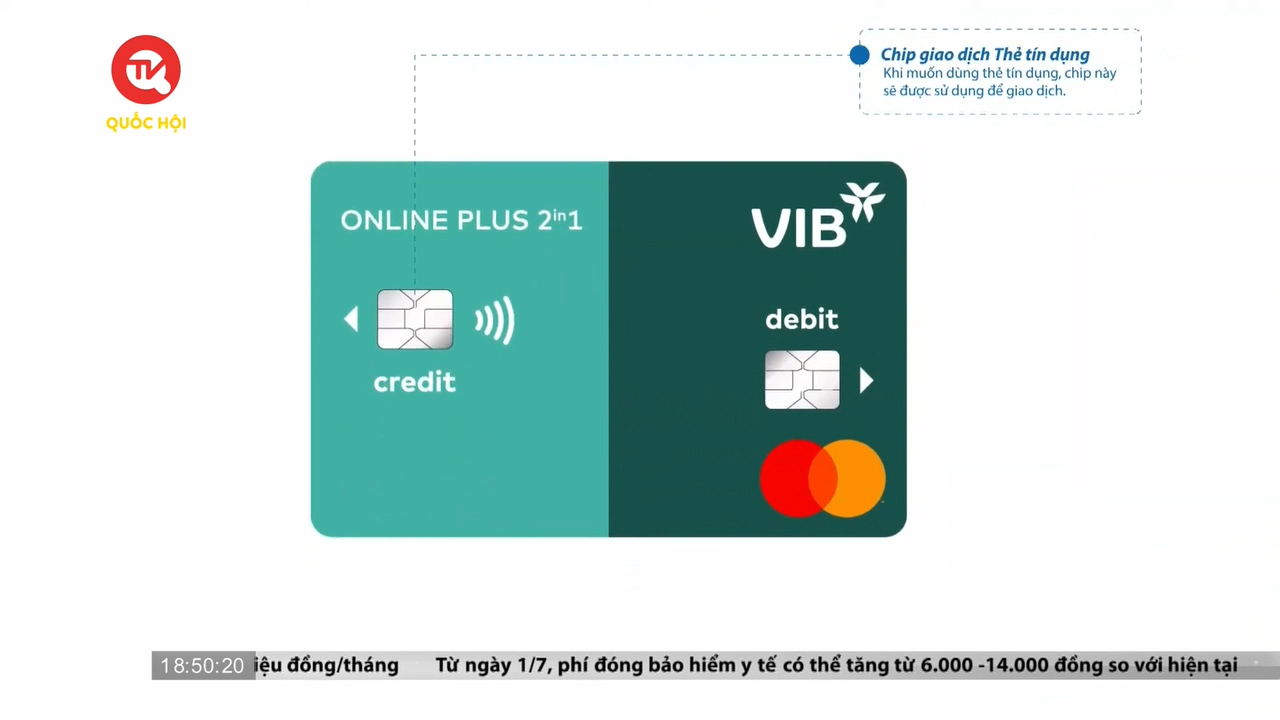

Dù vụ nợ 8,5 triệu thành 8,8 tỷ đồng chưa đi đến hồi kết để phân định đúng sai, song qua đây cũng phần nào cho thấy, không phải người dùng thẻ nào cũng ý thức được mức độ nghiêm trọng của việc không thanh toán nợ cho ngân hàng, dẫn đến "lãi chồng lãi". Người tiêu dùng chỉ xuất phát từ nhu cầu mở thẻ để phục vụ mua sắm tiêu dùng, rồi vô tình trở thành nợ xấu khi không thanh toàn tiền gốc trong thẻ tín dụng đúng thời hạn.

Hiện nay, trên mạng xã hội hiện đang lan truyền các bảng tính lãi suất để ra con số dư nợ khổng lồ 8,8 tỷ từ số tiền 8,5 triệu ban đầu. Nhiều chuyên gia cho biết hiện chưa thể tính chính xác lãi suất và số dư nợ nói trên được tính như thế nào, bởi lãi suất, phí phạt, và các loại phụ phí khác thì với mỗi loại thẻ, mỗi ngân hàng sẽ áp dụng chính sách khác nhau.

Các chuyên gia cũng lưu ý người dùng thẻ tín dụng cần hiểu kỹ về lãi suất, cách tính lãi trong hợp đồng phát hành thẻ khi đặt bút ký hợp đồng mở thẻ. Khách hàng nên tách bạch rõ nhu cầu sử dụng thẻ để phục vụ nhu cầu mua sắm, tiêu dùng thường xuyên, để tận dụng chính sách ưu đãi, giảm giá, hay mở thẻ tín dụng để rút tiền trước, tiêu trước và hãy luôn nhớ rằng phải nộp trả tiền thẻ đúng thời hạn, nếu không muốn nhận những thông báo nộp lãi quá hạn, phạt và trở thành khách hàng nợ xấu. Nếu không có nhu cầu sử dụng thẻ thì nên khóa hoặc đến Ngân hàng hủy thẻ để tránh phát sinh chi phí.